Perché attuare il controllo di gestione

Quanto costa il mio lavoro? Che margini ho? Se ve lo chiedete spesso, forse troverete interessanti le considerazioni di questo articolo introduttivo, primo spero, di una lunga serie, sul controllo di gestione per commessa, scritto per iniziare a rispondere a quelle domande.

Non ho la presunzione di tenere un corso di project management. Tuttavia, dato che il tema è per me appassionante - ho acquisito esperienza nella consulenza per alcune società d'ingegneria sviluppando un'applicazione - vorrei condividere con voi quegli aspetti del controllo di gestione che possono migliorare la nostra professionalità.

Che siate professionisti singoli o soci di piccoli studi è naturale che abbiate, almeno una volta, affrontato questo aspetto della professione.

Forse, se siete all'inizio, collaboratori o dipendenti, non vi ponete quelle domande. Pensate romanticamente a ciò che avete studiato e a come metterlo in pratica. Mi sembra giusto. Poi però, se avrete uno studio tutto vostro, vi assicuro che lo farete, almeno spero per voi. Già, perchè il mercato si evolve così rapidamente che dovrete essere pronti a cambiamenti in corsa, anche radicali.

Dai, su. Non ci vuole un genio per comprendere che i danni di un preventivo sbagliato possono essere devastanti. Una valutazione fatta così, a corsa, con sufficienza, senza approfondire. Non ci accorgiamo di non aver visto quella maledetta scala metallica nel progetto di ristrutturazione di Tizio e... Quel poco di margine che avevamo previsto ce lo siamo mangiato.

Per fare un buon preventivo, di un lavoro di medio impegno, con un po' di esperienza, possiamo impiegare mediamente una mezza giornata. 4 ore. Il danno per averlo fatto male è decisamente peggiore. Un project manager sa che la pianificazione a monte di un preventivo è una fase cruciale per la buona riuscita dell'operazione e non risparmierà sul tempo necessario per avere le idee chiare.

Lo scopo dunque sarà quello di porre le basi per fare una preventivazione consapevole. I dati raccolti durante lo svolgimento del lavoro serviranno per alimentare l'esperienza e faranno capire quanto siamo stati precisi nella prima fase.

Iniziamo con il classico "conto della serva”, tanto caro a noi ingegneri, valutiamo i costi, pianificando bene il lavoro, rimarcando a seguire l’importanza di creare la cultura della consuntivazione.

Il caso studio delle certificazioni energetiche

Sono ancora troppi, ad oggi, i professionisti che reputano inutili le considerazioni sui costi e sul controllo di gestione. "Sono quelli che offrono le certificazioni energetiche a 50 euro!", qualcuno borbotta. No. Qui sta la nota dolente.

Pochi si sono fermati quando, continuando con l'esempio, le certificazioni energetiche erano quotate intorno ai 250/300 euro l'una. Sono quei professionisti che avevano fatto un minimo di analisi dei prezzi. Coloro che, con un occhio alle normative, si sono imposti un livello minimo di qualità. Hanno ricavato il budget, analizzando le voci di costo.

Si sono accorti che non avrebbero avuto margini e, viste le responsabilità che una certificazione comunque comporta, hanno "saggiamente" mollato il settore.

Il quesito allora è: c’era bisogno di arrivare a 50 euro per capirlo? Quando invece le cifre erano intorno ai 100 euro, andava ancora bene? Nossignore.

Questo è, a parer mio lo scopo per cui attuare il controllo di gestione: scegliere.

Evitare che la corsa al ribasso ci trascini verso il fondo. Dire "no grazie" col sorriso sulle labbra, consapevoli che il tempo può essere utilizzato in modo migliore.

Se un settore non è per noi più remunerativo, possiamo valutare se lasciarlo e dedicare risorse ad uno nuovo, investendo in formazione e nuovi strumenti.

Le fasi del controllo di gestione

Per iniziare, vi consiglio un libro che fa per noi. Fabrizio Di Crosta è autore del volume "Il controllo di gestione nelle piccole imprese di servizi su commessa". Io l’ho trovato completo e molto interessante.

Il sistema di controllo di gestione su commessa, scrive l’ing. Di Crosta nella premessa, viene articolato in questi punti:

- pianificazione e gestione della commessa;

- definizione delle attività consuntivabili;

- raccolta dei dati e consuntivazione delle attività;

- analisi dei dati consuntivati e reporting.

Il responsabile dello studio, piccolo o grande che sia, dovrebbe essere in grado di sapere:

- quanto costano i propri servizi;

- quali margini producono i propri servizi;

- a quale prezzo possono essere venduti i servizi per essere remunerativi.

Ricaviamo i costi orari e valutiamo il monte ore

La prima cosa da fare è capire quanto costa un’ora del nostro lavoro. Il calcolo è relativamente semplice perché, per la tipologia degli studi tecnici o le società di servizi, i costi sono quasi tutti fissi.

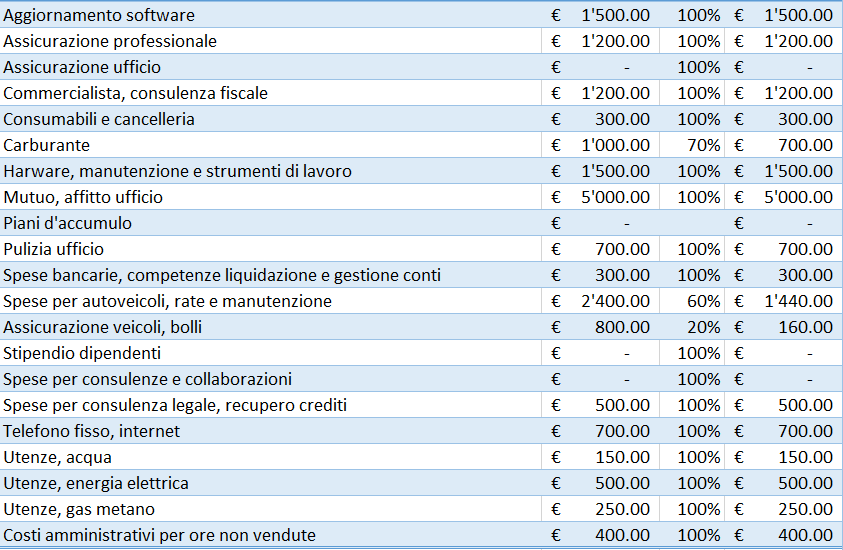

Per esempio, ipotizzando di analizzare i costi fissi annuali di un piccolo studio di progettazione “a regime”, singolo professionista - ingegnere - che si occupa di edilizia in generale:

La terza colonna riporta la percentuale che realmente impatta sulla professione, purtroppo non coerente con quella fiscale. L’ultima colonna contiene i costi fissi che ammontano in questo caso a circa 16'500 euro. Possiamo modificare qualcosa, ritoccare e aggiustare qua e la, ma l’ordine di grandezza è certamente azzeccato.

Quante ore lavoriamo in un anno?

Quasi 2000 a persona, questo è il potenziale teorico. Il conto è semplice: 52 settimane, 4 di ferie (!?), si lavora 5 giorni a settimana per 48 settimane, 8 ore al giorno. Si arriva a 1920 ore, diciamo 1900.

Non tutte però saranno “vendute”. Già, perché pur immaginando di avere tanto lavoro, dovrete togliere il tempo che dedicate alla ricerca di nuovo lavoro, alla preventivazione, alla pianificazione, alla formazione, alla creazione di risorse, alla fatturazione e al commercialista, al rognoso recupero crediti e via così.

Queste ore devono essere conteggiate in opportuni centri di costo.

Per la mia esperienza posso dire che le ore vendibili sono circa il 70% - quando va bene - un collaboratore tenderà al 100%, ma dovrà essere messo nella condizione di ben operare.

Ma come v'immaginate la coperta è corta: gestendo i collaboratori, aumenteranno le ore dedicate a pianificazione, controllo e coordinamento e, quel 70% citato, tenderà a diminuire ferocemente.

Diamo i numeri

Numeri alla mano, il singolo professionista con le sue spese prese in esame, in un ipotetico anno in cui gli è andata bene, ha un costo fisso per ora venduta di circa 16500/1330 = 12,40.

Nel caso in cui la forza lavoro aumenta, il monte ore si moltiplica e i costi fissi si “spalmano” abbassandosi molto, ma aumenterà considerevolmente il costo del personale. I collaboratori, se valgono, devono essere pagati e sopratutto gratificati.

Se invece calcoliamo il costo orario su ciascuna ora, a prescindere se questa sia venduta o meno, il numero scende a 16500/1900, cioè 8,68.

Oltre ai costi fissi, ci saranno i costi del personale già citati e i costi diretti.

Questi ultimi variano da lavoro a lavoro. Per esempio, una commessa può richiedere una consulenza specifica, il noleggio di un software mirato o di uno strumento di misurazione.

Tornando al caso del professionista singolo, non dimentichiamo di conteggiare - io li metto nei costi del personale - il costo della cassa previdenziale, il costo della formazione obbligatoria e tutti quei costi legati espressamente alla persona. Ipotizzando di essere poco sopra ai minimi, parliamo di almeno 4000 euro di cassa all'anno, più, indicativamente 200 euro di formazione. Otteniamo 4200 euro/1330 ore = 3,16 euro/ora alla voce costo del personale.

Facciamo le somme: 12,40 + 3,16 = 15,56 euro/ora. Si, lo so, sono molti, qualcuno di voi dirà impossibile e sgranerà gli occhi. Non credo di aver sbagliato. Aggiungo che non credo di aver scoperto l'acqua calda: stare da soli, oggi è molto difficile. I professionisti cercano con maggiore frequenza di aggregarsi, dividendo almeno le voci di costo più corpose.

Parola d'ordine: pianificare

Occupiamoci della pianificazione: dovrà permetterci di fare una preventivazione efficace. Iniziamo analizzando il lavoro che ci viene proposto. Studiamolo, spacchettiamolo, sminuzziamolo, riduciamolo in micro-lavori creandone la Working Breakdown Structure. Si tratta di uno strumento di pianificazione. Con la WBS si esegue la graduale scomposizione del lavoro/progetto in blocchi o attività elementari secondo un criterio logico.

Possiamo scegliere di adottare uno dei due criteri di scomposizione:

per “processo”, dove il lavoro è suddiviso nelle varie fasi in cui il processo di realizzazione si articola (“come”);

per “prodotto”, criterio nel quale si fa riferimento alle componenti dell’output da realizzare (“cosa”).

Nel nostro caso, se operiamo su commesse medio-piccole, possiamo operare per prodotto, rispondendo alla domanda “cosa consegno al cliente”? Il nostro prodotto saranno prevalentemente gli elaborati grafici, i computi metrici, le relazioni, le certificazioni o le perizie.

Una società d’ingegneria che analizza un progetto, inizierà a impostare la WBS scomponendo il lavoro nel progetto architettonico, in quello strutturale, in quello degli impianti, la redazione dei capitolati, operando cioè “per processo”. Oppure in fasi che identificano l’opera, Corpo A, Corpo B, fondazioni, strutture in elevato, opere edili e così via, operando per prodotto.

Alla fine, ciò che vogliamo è quello che viene definito “work package” ovvero, l’unità di lavoro per noi elementare. Non più scomponibile, a cui allocare le risorse.

Torniamo al caso studio

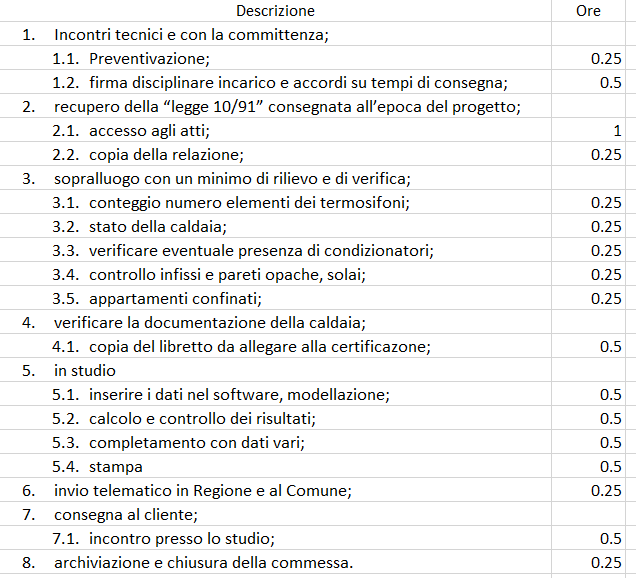

Torniamo all’esempio: la certificazione energetica di un appartamento costruito nel 1998, l’APE per intenderci o come si chiama ora. Analizzando il lavoro, popoliamo la WBS e assegnamo il tempo necessario a ciascuna attività:

In totale quasi 6,75 ore, facciamo il conto con 8 ore di lavoro pensando anche alla ben nota legge di Murphy, quindi a qualche minimo imprevisto. Il numero appare a mio avviso mediamente congruente. Ritengo che, una certificazione fatta secondo coscienza, senza intoppi - caso rarissimo - non possa essere conclusa in meno di una giornata di lavoro. Il tempo assegnato complessivamente al sopralluogo è poco direi, ma andiamo avanti.

Ricaviamo la quota dei costi fissi incidente sul lavoro: 8 x 12,40 = 99,20 euro. Poi, la quota dei costi del personale: 8 x 3,17 = 25,36 euro. Non ci sono costi diretti, quindi il budget prevedibile è pari a 99,20 + 25,36 = 124,56 euro. 125 euro di soli costi.

A quanto vendiamo la prestazione?

Ipotizzando di vendere l’ora a 30 euro (molto poco! Anzi, pochissimo!) il preventivo avrebbe un totale di 240 euro. L'utile lordo è di circa 115 euro. Almeno il 30% (del totale) se ne va tra tasse e cassa previdenziale. Anche vendendo a 40 euro/ora, ovvero 320 euro, non faremmo una gran festa.

La cifra minima, concorderete con me, sarebbe almeno di 50 euro l'ora, dunque 400 euro. Fate voi il resto dei conteggi.

Mettiamo in conto che il calcolo preventivo delle ore può essere sottostimato. una volta consegnato il preventivo al cliente, anche se di massima, diventa difficile chiedere di più se le condizioni al contorno rimangono le stesse. Aumentiamo il monte ore di un 10% per gli imprevisti.

Si, ok, d'accordo. Può darsi che ci sia qualche professionista che lavora da casa, niente affitto, niente manutenzione, utenze calcolate a metà, con pochi software da aggiornare. Anche se i costi diventassero meno della metà (ma avrei parecchi dubbi), saremmo comunque fuori budget per il mercato.

Senza giri di parole, visto che i conti devono quadrare e “accà nisciun’è fesso”, l’unica spiegazione plausibile rimane quella per cui, della WBS indicata sopra, rimane ben poco. Nessun sopralluogo, niente accesso agli atti, nessuna verifica. Forse un bel file PDF vuoto da riempire per l'occasione. Via all'incasso e avanti un altro. Tanto chi controlla?

Il caso esaminato per gioco, concedetemelo, può essere esteso a molte, direi moltissime altre tipologie di lavoro, con livelli di responsabilità ben più alti. Se pensiamo poi alla crescente tendenza di chiedere danni al minimo problema, appare evidente come si stia navigando al buio, accettando costantemente un rischio molto, molto elevato.

Perché attuare il controllo di gestione?

Per avere controllo. Per capire se le risorse e il tempo che impieghiamo siano realmente ben spesi. Banale? Meno di quello che crediamo.

Abbiamo iniziato questo confronto portando l’attenzione sull'importanza del controllo di gestione nell'ambito della professione. Poi, analizzando un caso emblematico, abbiamo necessariamente dato alcune definizioni, introducendo le WBS e un po’ di spunti per approfondire.

Per essere realmente competitivi, si deve capire l'importanza di dedicare tempo e risorse ad un adeguato sistema di controllo e, soprattutto, a renderlo efficace oltre che efficiente.

Non dobbiamo pensare di farlo in pochi mesi, e neanche credere che il sistema sia rigido e immodificabile. Iniziamo. Facciamo in modo che quei numeri entrino in testa e comincino ad essere riferimenti importanti.

Come per tutti gli investimenti, è opportuno prendere coscienza che sia importante approfondire e migliorarsi. Pianificare, procedere per tappe e raggiungere gli obbiettivi.

Vuoi aggiungere il tuo punto di vista? Lascio a te la parola nei commenti.

Comments